Dans le labyrinthe administratif de la DSN, les cas particuliers sont souvent traités à la légère. Stagiaires, apprentis, contrats courts, arrêts maladie ou maternité avec subrogation : autant de situations spécifiques où les règles du prélèvement à la source ne s’appliquent pas de manière standard. Et comme souvent, l’administration ne vous prévient pas. Si vous vous trompez, elle enregistrera. Puis elle pénalisera. Voici les points d’attention à connaître pour ne pas tomber dans le piège.

Et quoi qu’il en soit, faites AUDITER votre DSN !

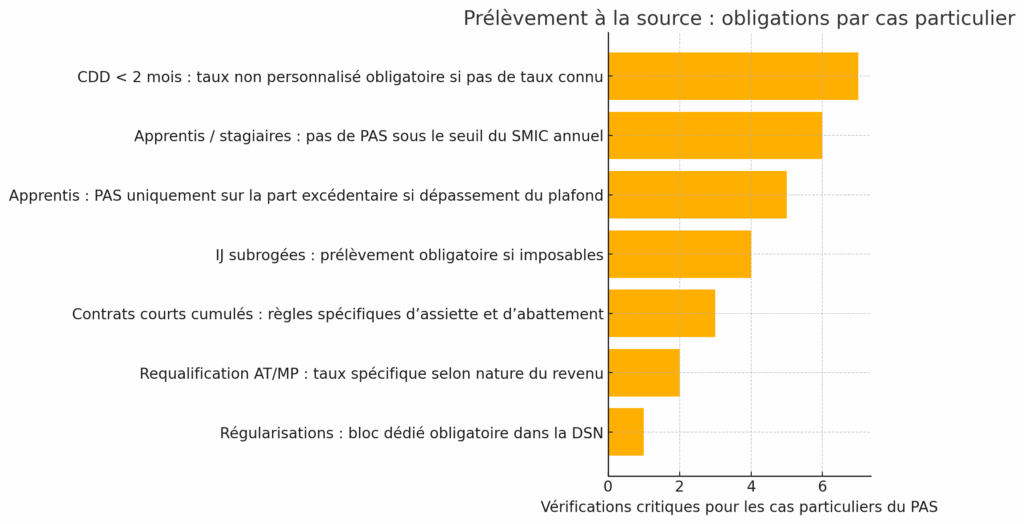

Contrats courts : quand le taux personnalisé ne peut pas s’appliquer

Les contrats à durée déterminée de moins de 2 mois, ou à terme imprécis dont la durée minimale est inférieure à deux mois, doivent généralement faire l’objet de l’application du taux non personnalisé. Pourquoi ? Parce que dans ce délai, l’employeur n’a souvent pas reçu de taux transmis par la DGFiP. Le salarié peut également ne pas avoir de taux connu (jeune entrant dans la vie active, absence de déclaration antérieure…).

Dans ce cas, il est impératif d’appliquer la grille de taux par défaut correspondant à la zone géographique de l’établissement (métropole, DOM ou COM), en fonction du revenu mensuel net imposable.

Ne pas appliquer le taux ou en appliquer un arbitrairement expose à des redressements. Par ailleurs, si deux contrats courts sont enchaînés ou se chevauchent sur un même mois, des règles spécifiques d’abattement et de calcul de l’assiette imposable doivent être appliquées. Ces cas sont prévus dans des fiches techniques bien souvent ignorées.

Apprentis et stagiaires : des revenus exonérés… jusqu’à un certain point

Les rémunérations versées à un apprenti ou à un stagiaire sont exonérées d’impôt sur le revenu dans la limite du montant annuel du SMIC, révisé chaque année. Cela signifie que tant que leur revenu annuel reste sous ce seuil (ex : 17 763 € pour l’année 2018), il ne doit pas y avoir de prélèvement à la source.

Mais attention : cette exonération ne signifie pas que l’on n’a rien à déclarer. Les montants versés doivent être intégrés dans la DSN, avec les bons codes types de personnel et les rubriques d’exonération adéquates. En cas de dépassement du plafond, seul le surplus est imposable, et le PAS doit alors s’appliquer uniquement sur la fraction excédentaire.

Une erreur fréquente est d’appliquer un PAS sur la totalité de la rémunération, ou, à l’inverse, de ne rien déclarer du tout. Dans les deux cas, l’entreprise est en infraction.

Indemnités journalières subrogées : un terrain miné pour la paie

L’une des situations les plus complexes est celle des indemnités journalières subrogées. Lorsque l’employeur maintient le salaire pendant un arrêt maladie, maternité ou accident du travail, il se substitue à la Sécurité sociale pour percevoir les IJ. C’est alors à lui d’assurer le prélèvement à la source sur ces sommes.

Cela suppose :

- De déterminer si les IJ perçues sont imposables ou non.

- De calculer la part du revenu réellement imposable.

- De l’intégrer dans le bloc « versement individu » de la DSN.

- D’utiliser éventuellement un taux distinct de celui appliqué au salaire habituel.

Des consignes particulières existent selon qu’il s’agit d’un apprenti, d’un salarié en contrat court, ou d’un cas de requalification d’arrêt en maladie professionnelle. À cela s’ajoute la gestion des régularisations en cas d’erreur ou de récupération d’un trop-versé. Le tout doit être documenté dans des blocs de régularisation spécifiques dans la DSN, sous peine de déclarations incomplètes ou incohérentes.

Erreurs fréquentes dans les cas particuliers

Voici les manquements les plus courants constatés lors des contrôles :

- Appliquer un taux personnalisé à un CDD court sans taux connu.

- Prélever le PAS sur la totalité du revenu d’un apprenti ou stagiaire sans vérifier le plafond.

- Ne pas prélever le PAS sur des IJ subrogées pourtant imposables.

- Oublier de régulariser un trop-versé sur un mois ultérieur.

- Ne pas déclarer les éléments dans les bons blocs DSN, notamment les blocs spécifiques S89 pour les non-salariés.

Ce que vous devez retenir

Les cas particuliers exigent une maîtrise technique que les outils de paie ne peuvent pas gérer seuls. Il faut connaître la réglementation, suivre les fiches consignes, et documenter chaque situation dans la DSN de façon conforme. Ce sont précisément ces cas que l’administration adore examiner en cas de contrôle, car ils sont souvent synonymes d’erreurs facilement facturables.

En matière de DSN, l’approximation coûte cher. Et dans les cas particuliers, l’approximation est la règle… sauf pour ceux qui prennent le temps de faire les choses correctement, en contrôlant la conformité de leur DSN !